تعریف مدیریت استراتژی: هنر و علم تدوین، اجرا و ارزیابى تصمیمات وظیفه اى چندگانه که سازمان را قادر مى سازد به هدفهاى بلند مدت خود دست یابد.

مراحل مدیریت استراتژی(Stages of strategy management): تدوین استراتژیها، اجراى استراتژیها و ارزیابى استراتژیها.

سطوح مدیریت استراتژی: سطح کل شرکت، سطح واحد کسب و کار و سطح وظیفه اى.

- استراتژی بنگاه یا استراتژی شرکتی (Corporate-level Strategy)

- استراتژی کسب و کار یا استراتژی واحدهای کسب و کار (Business-level Strategy)

- استراتژی وظیفهای (Functional-level Strategy)

وظیفه مدیریت استراتژی: به گفته پیتر دراکر نگاه کردن به سازمان از زاویه ماموریت شرکت.

بیانیه ماموریت(mission statement): سندى است که یک سازمان را از سایر سازمانها جدا مى کند. ماموریت سازمان نشان دهنده طیف فعالیت، از نظر خدمات، محصول و بازار است.

فرصتها و تهدیدات خارجى(Opportunities, Threats): رویدادها و روندهاى اقتصادى، اجتماعى، فرهنگی، بوم شناسى، محیطى، سیاسى، قانونى، دولتى، فناورى و رقابتى است که مىتوانند به میزان زیادى در آینده، به سازمان منفعت یا زیان برسانند. فرصتها و تهدیدها به میزان زیادى از کنترل سازمان خارج هستند.

نقاط قوت و ضعف داخلى(Strengths, Weaknesses): در زمره فعالیتهاى قابل کنترل سازمان قرار مىگیرند که سازمان آنها را به شیوه عالى یا بسیار ضعیف انجام مى دهد.

هدفهاى بلند مدت: هدفهاى بلند مدت نتیجههاى خاصى است که سازمان مىکوشد در تامین ماموریت خود به دست آورد. مقصود از دوره بلند مدت دورهاى است که بیش از یک سال باشد.

استراتژی: استراتژیها ابزارى هستند که شرکت مى تواند بدان وسیله به هدفهاى بلند مدت خود دست یابد.

هدفهاى سالانه: هدفهاى کوتاه مدت هستند که شرکت براى رسیدن به هدفهاى بلند مدت باید به آنها دست یابد. این هدفها مانند هدفهاى بلند مدت باید قابل سنجش، به صورت کمى، چالشگر، واقعى، سازگار با سایر هدفها و اولویت بندى شده باشد.

سیاستها(Politics): سیاست ابزارى است که بدان وسیله به هدفهاى سالانه دست یافت. مقصود از سیاست، رهنمودها، مقررات و رویههایى است که شرکت براى دست یابى به هدفهاى اعلان شده رعایت مى کند.

اصول اخلاقى و مدیریت استراتژی: اصول راهنما در سازمان که رهنمودى براى تصمیمى گیرى و رفتارها خواهد بود. در سازمان اصول اخلاقى خوب از پیش شرطهاى مدیریت استراتژیک خوب است؛ اصول اخلاقى خوب یعنى شرکت خوب.

یکپارچگی عمودی به بالا:

٠ پرهزینه بودن یا غیر قابل اعتبار بودن توزیع کنندگان فعلى یا عدم توانایى آنها در برآوردن نیازهاى شرکت

٠ عدم توان یا ظرفیت لازم شرکتهاى پخش

٠ هنگامی که شرکت در یک صنعت روبه رشد به رقابت مىپردازد و انتظار مى رود این روند با سرعت بیشترى گسترش یابد، در این وضعیت این استراتژی مانع از این مى شود که سازمان فعالیتهاى خود را متنوع سازد.

٠ هنگامی که سازمان داراى سرمایه با منابع انسانى مورد نیاز است.

٠ هنگامی که از نظر تولید محصولات با ثبات داراى مزیت بسیار بالایى است. این استراتژی موجب افزایش تقاضا مشهود.

٠ هنگامی که شرکتهاى بخش با توزیع کننده کنونى داراى سود ناویژه بسیار بالایى هستند.

یکپارچگی عمودی به یایین:

٠ عرصه کنندگان فعلى قیمتها را بسیار بالا منظور مى نمایند، قابل اعتماد نیستند با عدم توانایى آنها در تامین مواد اولیه مورد نیاز

٠ هنگامی که عده عرصهکنندگان مواد اولیه اندک و عده شرکتهاى رقیب بسیار زیاد است.

٠ هنگامی که شرکت در یک صنعت روبه رشد به رقابت مىپردازد و انتظار مىرود این روند با سرعت بیشترى گسترش یابد، در این وضعیت این استراتژی مانع از این مى شود که سازمان فعالیتهاى خود را متنوع سازد.

٠ هنگامی که سازمان داراى سرمایه با منابع انسانى مورد نیاز است.

٠ هنگامی که مزیت ناشى از قیمتهاى ثابت از اهمیت بالایى برخوردار باشند. (امکان تثبیت قیمت از این طریق)

٠ هنگامی که عرضه کنندگان کنونى از سود ناویژه بالایى برخوردار باشند.

٠ یک سازمان احساس نیاز مى کند که بابد منابع مرود نیاز را به سرعت بدست اورد.

یکپارچگی افقى

هنگامی که یک سازمان بدون نقض قوانین ضد انحصارى بتواند در یک بازار خاص با منطقه از ویژگیهاى انحصارى استفاده نماید.

هنگامی که سازمان در یک صنعت رو به رشد رقابت مى کند.

هنگامی که استفاده نمودن از پدیدهاى به نام صرفه جویى به مقیاس به عنوان یک مزیت رقابتى به حساب میآید.

هنگامی که سازمان داراى سرمایه و منابع لازم باشد و بتواند یک سازمان بزرگ را به شیوه اى موفقیتآمیز اداره نماید. در زمانى که شرکتهاى رقیب بدلیل کاهش فروش در صنعت عملکرد ضعیفى دارند این استراتژی نمى تواند اثر بخش باشد.

رسوخ در بازار

٠ هنگامی که بازارهاى کنونى از نظر نوع خاصى از محصول با خدمت اشباع نشده باشند.

٠ هنگامی که میزان مصرف مشتربان کنونى سیر صعودى مى پیماید با احتمال بالا رفتن نرخ مصرف بسیار زباد است.

٠ هنگامی که سهم بازار شرکتهاى بزرگ رقیب رو به کاهش است، در حالیکه در صنعت مزبور فروش سیر صعودى مى پیماید.

٠ هنگامی که همبستگى بین فروش و هزینههاى بازاریابی بسیار بالا است.

٠ هنگامی که یدیده صرفه جویى به مقیاس به صورت یک مزیت رقابتى درآمده است.

توسعه بازار

٠ هنگامی که کانالهاى توزیع جدید، قابل اعتبار، کم هزینه و با کیفیت خوب وجود داشته باشند.

٠ هنگامی که سازمان کارى را که انجام مى دهد بسیار موفق است.

٠ هنگامی که بازار دست نخورده با اشباع نشده وجود داشته باشد.

٠ سازمان داراى سرمایه و منابع لازم باشد.

سازمان داراى ظرفیت مازاد باشد.

سازمان در صنعتى به فعالیت مى پردازد که سرعت جهانى مى شود.

توسعه محصول

سازمان داراى محصولاتى بسیار موفق است و این محصولات در چرخه عمر به مرحله اشباع رسیده اند. در اینجا مقصود این است که بابد نظر مشتریان اشباع شده را متوجه محصولاتى جدید نمود که سازمان در سایه تجربههاى مثبت بر روى محصولات کنونى خود اقدام به تولید و ارائه انها نموده است.

هنگامی که سازمان در صنعتى به رقابت مى پردازد که از نظر فناورى داراى رشدى بسیار بالا است. شرکتهاى رقیب محصولاتی مرغوب تر و با کیفیتی بهتر و قیمتهاى رقابتى تر عرضه نمایند. سازمان در صنعتى فعالیت مى کند که داراى رشد بسیار بالابى است. توانایی بالاى سازمان در امر تحقیق و توسعه.

٠تنوع همگون

٠ سازمان در صنعتى بدون رشد با صنعتى که اهنگ رشد بسیار کند دارد به رقابت مى بردازد.

٠ هنگامی که عرضه محصولات جدید و ذى ربط مىتواند موجب افزایش فروش چشمگیر محصولات کنونى شود.

٠ براى شرکت این امکان وجود دارد که محصولاتی جدید و غیر ذى ربط در بازارى که قیمتها بسیار رقابتى است عرضه نماید.

٠ فروش فصلى است و این فروش فصلى با فروش فصلى محصولات کنونى سازمان متفاوت است.

٠ هنگامی که محصولات کنونى سازمان از نظر جرخه حیات عمر محصول، مسیر رو به افول را مىنیماید.

٠ سازمان داراى یک تیم مدیریت بسیار قوى است.

تنوع ناهمگون

٠ صنعت اصلى که سازمان در ان به فعالیت مشفول است، از نظر سود و فروش سالانه سیر نزولى مى بیما بد.

٠ سازمان داراى منابع و سرمایه لازم جهت ورود به صنعت جد بد است.

٠ زمانى که سازمان فرصتى مناسب براى خربد شرکتى که در زمینه غیر ذى ربط فعالیت مى کند را بیدا مى کند (زمان مناسب براى سرمایه کنارى).

٠ بین شرکت کنونى و شرکتى که قرار است خر بدارى شود از نظر مالى، بد بده هم افزا بى وجود دارد.

٠ هنگامی که بازارهاى کنونى در حال اشباع شدن است.

تنوع افقى

شرکت بتواند با افزودن محصولات جد بد و غیر ذى ربط درا مدهاى ناشى از فروش محصولات و خدمات کنونى را به میزان جشمگیرى افزا بش بهد.

سازمان در یک بازار رقابتى با در صنعتى بدون رشد با ا هنى رشد کند به رقابت مى بردازد. سازمان بتواند از کانالهاى توزیع کنونى استفاده کند و محصولات جد بد را به مشتربان کنونى عرضه نما بد. در مقایسه با محصولات کنونى شرکت، محصولات جدید داراى الکوى فروشى مغایر با جرخه حیات تولید محصولات کنونى باشند.

مشارکت

امکان استفاده از مد بربت محلى هنگامی که مشارکت در کشور خارجى انجام مى شود و بد بن کونه از خطهاى ناشى از اعزام مدیران کهاً تجربه بین المللى بکاهد. هنگامی که ویؤکىهاى دو شرکت رقیب مکمل یکدیکرند.

هنگامی که یک طرح بسیار سود اور است و به سرمایه بسیار زبادى نیاز دارد و داراى ربسکط بالابى است. هنگامی که دو با چند شرکت کوجکتر توان رقابت با شرکت بزر؛ل، را نداشته باشند. هنگامی که در بازار احساس مى شود باید نوعى فناورى جدید به سرعت عرضه شود.

کاهش

٠ هنگامی که بکI سازمان داراى یک ویژگی بسیار متما بز است ولى نتوانسته است بس از چند سال به هدفهاى بلند مدت و کوتاه مدت خود دست یابد.

٠ هنگامی که در یکط صنعت سازمان در وضعى بسیار ضعیف قرار دارد.

٠ هنگامی که عدم کارابى، سود ا ورى اندکط، روحیه بابین کارکنان و فشارهاى سهامداران براى بهبوب عملکرد موجمب فلج شرن سازمان مى شود.

٠ هنگامی که سازمان براى رویارویى با موارد زیر در مضیقه باشد: بهره بردارى از فرصتهاى خارجى، به حداقل رساندن تهدیدات خارجى، سود جستن ار نقاط قوت داخلى و کهاً کردن نقاط ضعف داخلى.

٠ هنگامی که رشد سازمان با جنان سرعتى وده است که ناکزبر به کاهش کردد.

واگذارى

٠ هنگامی که سازمان از استراتژی کاهش استفاده کرده ولى در این راه ناتوان مانده و نتوانته به هدفهاى اصلاحى دت یا بد.

٠ هنگامی که بکى از بخشهاى شرکت به منابع ز بادى نیاز دارد، بسیار بیش ار ا نکه شرکت مى تواند 'نامین نماید.

٠ هنگامی که یک بخش شرکت مسئول عملکرد ضعیف کل شرکت قلمداد شود٠

٠ هنگامی که بک بخش از شرکت با بقیه ناسازکار باشد (وصله ناجور)؛ به سبب وجود بازارها، مشتریان، مدیران، کارکنان، ارزشها، یا نیازهاى متقابل.

٠ هنگامی که شرکت به سرعت نیاز به مقدار ز بادى بولنقد داشته باشد و نتواند ا نرا از منابع د بکر 'نامین نماید.

٠ هنگامی که نقض قوانین ضد انححارى باعث تمدید سازمان شود.

انحلال

٠ هنگامی که سازمان به صورت همزمان از دو استراتژی کاهش و واکنارى استفاده کرده در حالیکه هیج یکط از این دو موفق نبوده است.

٠ هنگامی که 'ننها راهى که براى شرکت باقى مانده است اعلان ورشکستکى است.

٠ سهامداران شرکت بیندارند که از طربق فروش دارا بىهاى شرکت زیان حاصل به کمترین مقدار ممکن مى رسد

ادغام (Acquisition)‘ 'نملیى (Merger)‘ بلعیدن (Takeover) و خو.بد استقراضى (؛Leveraged buyou)

تملیک: یک سازمان بزرگ سازمان کوچک تر را خریدارى مى نماید.

ادغام: دو سازمان با اندازههاى همانندیکى مى شوندو به صورت یک شرکت در مى ایند.

بلعیدن: هنگامی که .بکى از طرفهاى معامله به هنکام ادغام نسبت به این عمل رضا بت نداشته باشند نوع الغام را بلعیدن شرکت مى نامند.

خرید استقراضى: شرکتى سهام عمده شرکت دیکر را مى خرد و براى باز پرداخت وامهاى گرفته شده دارایىهاى خریدارى شده را به کرو یا رهن مى کنارد-

استراتژیهاى عمومى(ژنریک) مایکل پورتر

در دهه 1980 سه کتاب با عناوین استراتژیهاى رقابتى، مزیتهاى رقابتى و مزیتهاى رقابتى ملتها منتشر کرد.

استراتژی رهبوى هزینهها: از دلایل اصلى استعاده از یکپارچگی عمولة ى و افقى رهبرى در هزینهها است. ولى با.بد رهبرى در هزینهها را همکام با متمایز ساختن محصولات و خدمات به کار برد. عوامل اثر کنار بر این استراتژی صرفه جویى به مقیاس، منحنى بادگیرى، لرصد ظرفیت مورد استفاده و رابطه با عرضه کنندکان و توزیع کنندکان است.

جه زمانى مناسب: مشتربان نسبت به قیمت حساس، عدم وجود مشترى زباد براى محصولات متما بز، عدم تغاوت قائل شدن مشتریان براى نامهاى تجارى مختلف و وجود تعداد زیادى خریدار با توانهاى بالقوه جانه زدن.

استراتژیهای تمایز: به این معنى نیست که بهره مند شدن از مزیت زقابتى تضمین کردد بویزه اگر محصولات استاندارد بتوانند به میزان زبادى نیازهاى مشتزبان را امین کنند با اگر شرکتهاى رقیب بتوانند از شرکتى که داراى ویژگیهاى متما بز ١لست تقلید نما بند. عرضه موفقیت امیز محصولات متما بز این است که شرکت مربوطه مى تواند از نظر محصول مى تواند از انعطاف بذ برى بیشترى برخوردار باشد، هزبنههاى کمترى به مصرف برساند، ا رامش بیشترى دارد و از ویژگیهاى بیشترى برخوردار است. استراتژی توسعه محصول نمونه اى است که شرکت از استراتژی متما بز ساختن بهره مى گیرد. در نها بت براى اجراى موفقیت آمیز این استراتژی باید واحدهاى تحقیق و توسعه و بازاریابى با هم کاملا هماهنى باشند.

استوا٠ذؤىهاى سموکن: تمرکز بر کروه خاصى از مشتریان هنکمى موفق است که بخشى از صنعت داراى اندازه و وسعت کافى و از رشد بالقوه برخوردار باشد و سرانجام اینکه، این موفقیت از نطر شرکتهاى عمده و رقیب، از اهمیت زیادى برخوردار نباشد. استراتژیهاى رسوخ در بازار و توسعه بازار در این استراتژی به کار کرفته مى شوند. این استراتژی زمانى موفق خواهد بود که ا نرا با استراتژیهاى رهبرى در هزبنهها و متمابز ساختن محصولات درامیزند.

زمانى بسیار موفق که سلیقههاى مشتربان بسیار متما بز باشند. همجنین حضور رقباى قوى و با تفییر سلیقه مشتربان این استراتژی را تهد بد مى کند.

بیانیه ماموریت: بیانکر جشم اندازهاى بلند مدت سازمان در قالب آنجه که مى خواهد باشد و کسانى که مى خواهد به انها خدمتى ارائه بهد، است.

بیانیه ماموریت شوکت بارنت بانکا: ماموریت بارنت این است که از طریق خلق کردن و سود جستن از رهبرى در بازار، ارا ئه خدمانى یا بالاترن کیغیت ممکن به مشتریان و نیز خدماتى که از نطر مالى سود اور باشد براى مالکان، مشتریان و کارکنان بانکط ایجاد ارزش نماید. به هنکام عرضه خدمات مى کوشد به مشتریان و شرکتهاى جامعه خود خدمانى کامل عرضه نما بد و در زمینههاى ذى ربط خدمات مشاوره اى ارائه نما بد. ما مى کوشیم با کمتربن هزبنه ممکن بهتربن خدمات را ارائه نموده و در بازار بیشرو باشیم.

و.بؤکىها ى ما موریت سازمان از دبدکاه ورن هکا جینیز: ١ ) سازمان را بدان گونه که هست و آنجه در نظر دارد بشود معرفى نماید، ٢) به اندازه اى محدود باشد که بعضى از فعالیتهاى مخاطره آمیز را حذف کند و بدان اندازه گسترده و وسیع باشد که نوید رشد خلاق و نوآورى را بدهد، ٣) سازمان را از سابر سازمانها متما بز کند، ۴) به عنوان جارجوبى عمل کند که بدان بتوان وسیله فعالیتهاى کنونى و ا ینده را ارزیابى کرد و سرانجام، ۵) به حد کافى واضح و اشکار باشد تا همه اعضاى سازمان بتوانند ا نرا درکط نمایند.

مقایسه جشم اندازهاى سازمان با ماموریت سازمان: بیانیه ماموریت سعى در یاسخ به سوال ما به جه کارى مشفول هستیم؟ است و سند جشم انداز به سوال ما مى خواهیم جه بشویم؟ یاسخ مى بهد. ماموریت شوکت آموکو : آموکو بک شرکت جهانى است که در صنعت نغت و مواد عالى فعالیت مى کند، ما در صدد کشف منابع نغت بر مى آییم و محصولات و خدمانى با کیغیت عالى به مشتریان عرضه مى نماییم. شرکت ما این مسئولین را احساس مى کند که، از نظر مالى بازدهى مناسب نصیب سهامداران نما بد، رشد بلند مدت را تضمین کند و نسبت به محیط و جامعه به تعهدات خود عمل کند.

جشیم انداز آموکو: شرکت آموکو در سطح جهانى فعالیت مى کند. مردم، کارکنان، مشتریان، شرکتهاى رقیب و سرمایه کناران، ا نرا به عنوان شرکتى مشهور مى شناسند. ما خود را به عنوان محکط با معیارى درا ورده ا بم که سابر شرکتها عملکرد خود را در مقایسه با ما مى ستچند. نوا ورى، خلاقیت و کارهاى تیمى افراد ما و نیز برخوردارى از توانایىهایى که مى توانیم بدان وسیله در برابر تفییرات واکنشى اثر بخش نشان دهیم و سرانجام خلق فرصتها به صورت محکط یا معیارى در امده است که زبانزد همکان است.

اجزاى نشکیل دهنده ماموریت سازمان:

١. مشتریان: مشتربان شرکت حه کسانى هستند؟ ٢. محصولات با خدمات: محصولات و خدمات عمده شرکت جیست؟ ٠٣ بازارها: از نطر جغرافیایى شرکت در کجا رقابت مى کند؟ ٠۴ فناورى: آبا شرکت از بیشرفته تربن فناورىها استفاده مى کند؟

۵. توجه به بقا رشد و سود اورى: آیا شرکت براى رشد و سود اورى از تعهدات لازم برخوردار است؟

۶. فلسفه: باورها، ارزشها، ارزوها و اولویتهاى اصلى اخلاقى شرکت جیست؟ ٧. ویؤکى ممتاز: شرکت داراى جه مزیت رقابتى یا شایستکى ممتاز است؟

٨. توجه به تصور مردم: آیا شرکت نسیت به مسائل اجتماعى، جامعه و محیطى واکنش مناسب نشان مى بهد؟

٩. توجه به کارکنان: ا با کارکنان به عنوان یک قلهم دارابى ارزشمند براى شرکت به حساب مى ا یند؟

هدف از بررسى عوامل خارجى: تهیه فهرست نهایى از فرصتهایى که مى توان ار آنها بهره بردارى کرد و تهدیدانى از آنها احتراز نمود.

طبقه بندى نیروهاى خارجى:

١ ٠ نیروهاى اقتصادى

٢. نیروهاى اجتماعى، فرهنگی، بوم شناسى و محیطى

٠٣ نیروهاى سیاسى، دولتى و قانونى

٠۴ نیروهاى فناورى

٠۵ نیروهاى رقابتى

فرایند بررسى عوامل خارجى: مهمترین امر همکارى کارکنان و مدیران براى بررسى عوامل خارجى است. در قدم اول باید اطلاعات محرمانه درباره روندهاى اجتماعى، فرهنگی بوم شناسى، محیطى، اقتصادى، سیاسى، حقوقى، دولتى و فنى از شرکتهاى رقیب جمعآورى شود و آنها را به صورت مرتب به کمیته بررسى عوامل خارجى ارائه کرد. سیس در جلسه اى با حضور مدبران از انها خواست که این فرصتها و تهد بدات را اولوبت بندى کنند.

عوامل مهمى که موجب موفقیت شرکت مى شوند از ۵ بدکاه فراند داراى ویژگیهاى ز.بر هستندن

١. از نطر دست یابى به هدفهاى سالانه و بلند مدت داراى اهمیت ویؤه اى هستند.

٢. قابل سنجشى با اندازه گیرى باشند.

٣. عده آنها نسبتا اندکط و انکشت شمار باشد.

۴. در همه شرکتهاى رقیب کاربرد داشته باشند.

۵. در سلسله مراتب سازمانى قرار گیرند، تعدادى مربوط به کل شرکت باشند، وبقیه نیز در سطح بخشى و وظیفه اى قابل ملاحظه باشند.

متغیرهاى اصلى اقتصادى را که با.بد در نظر د٠اشت:

- وجود اعتبار

سطح درا مد قابل تصرف

- میل به مصرف بیشتر

- نرخ بهره

- نرخ ٠ذورم

صرفه جویى به مقیاس

- نرخ بازار.بول

- کسر بودجه دولت

روند تولید ناخالص داخلى الکوى مصرف

روند بیکارى سطح بهره ورى کارکنان

ارزش دلار در بازارهاى حهانى

روند بازار بورس

شرایط اقتصادى کشورهاى جهان عوامل صادرات و واردات

جابه جایى تقاضا براى کروههاى مختلف کالاها و خدمات تغاوت درا مد در مناطق و کروههاى مختلف مصرف کننده نوسان قیمت سیاستهاى یولى سیاستهاى مالى نرخ مالیات

متغیرهاى اصلى اجتماعى، فوهنکى، بوم شناسى و محیطى

- نرخ زاد و ولد

تعداد کروههاى ذى نفع میزان ازدواج تعداد طلاق تعداد تازه تولدها

- تعداد مرکى و میر

نرخ مهاجرت (ورودى و خروجى)

- برنامههاى امین اجتماعى

- امید به زندکى

- درامد سرانه

- محل فروشکاههاى زنجیره اى، واحدهاى تولیدى و سازماز

- نکرش نسبت به تجارت

- شیوه زندکى

- میانکین درا مد قابل تصرف

- اعتماد به دولت نکرش به کار

- عادت خربد رعایت اصول اخلاقى

نکرش به ٠س انداز

- نکرش به سرمایه کنارى

- برابرى ننادى

- استفان.٥ از وسابل کنتول جمعیت میانکین سطح تحصیلات

- مقررات دولت

نکرش درباره کنرانیدن زمان بیکارى

- نکرش ردباره کیغیت محصول

- نکرش درباره ارائه خدمت به مشترى

نهرش درباره خارجىها

هدر ندادن انرزى برنامههاى اجتماعى

- تفییر جمعیت در ناحیه، شهرها، آیالتها وکشور

ارزش قائل شدن براى زمان بیکارى

متغیرهاى سیاسى، دولتى و حقوقى:

مقررات دولتى یا مقررات زدایى

تفییر در قوانین مالیانى تعرفههاىخاص

- کمیتههاى اقدامات سیاسى

- درصد مشارکت راى دهندگان

- کانونهاى اعتراض به دولت، شدت اعتراض به دولت و عده اعتراض کنندکا

- میزان هزینههاى دفاعى

- مقررات وقوانین مربوط به دادن فرصت برابر به داوطلبان مشاغل

- میزان بارانههاى دولت

- قوانین ضد انحصارى رابطه امریکا و جین

- شرایط سیاسى در کشورهاى خارجى

- میزان بودجه دولت

- بازارهاى کار ارز و نفت

- فعالیتهاى تروریستى و شدت این فعالیتها

لوسشهاى کلیدى درباره شرکتهاى رقیب:

نقاط قوت اصلى شرکتهاى رقیب کدامند؟ نقاط ضعف اصلى شرکتهاى رقیب کدامند؟ هدفهاى بلند مدت و استراتژیهاى رقیب کدامند؟

نحوه واکنش شرکتهاى رقیب در برابر متغیرهاى اقتصادى، سیاسى، احتماعى و فناورى؟ استراتژیهاى شرکت ما در برابر ضد حملههاى شرکتهاى رقیب تا حه اندازه اسیب بذبر مى باشند؟ یایکاه محصولات ما در برابر محصولات رقبا جه وضعیتى دارد؟ جه تعداد شرکت به این صنعت وارد مى شوند و حه تعداد خارج؟ جه عوامل اصلى موجب شده که ما د را بن صنعت جنینى وضعیتى داشته باشیه١؟ در این صنعت رابطه بین عرضه کنندکان مواد اولیه و توزیع کنندکان جکونه است؟ محصولات و خدمات جا بکزبن تا جه اندازه مى توان موجب تهد بد شرکتهاى رقیب در این صنعت شود؟

سه وظیفه اصلى برنامه کسب اطلاعات محرماته از شرکتهاى رقیب ((Competitive Intelligence (Cl): ١ ٠ درکط کلى از بکأ صنعت و شرکتهاى رقیب

٢. شناسا بى زمینههابى که اسیب بذبر هستند و ارز بابى اثر اقدامات استراتؤیک بر شرکتهاى رقیب ٣. شناسایى حرکتهاى بالقوه که امکان دارد یک شرکت رقیب به عمل اورد و موجب به خطر افتادن موضع یا یایکاه یک شرکت در بازارى خاص شود.

روشهاى پیش بینى آینده

١. برآورد نیروى فروش

٢. اجماع مدیران اجرایى

٣. تحقیقات بازار

۴. .بیش بینىهاى مبتنى بر سناریو

۵. روش دلفى

۶. 'نوفان فکرى

تجزیه و تحلیل رقابت: الگوى ٠بتذى بو.بنج نیروى یوو نر

١. هم چشمى بین سازمانهاى رقیب

هم چشمى بین شرکتهاى رقیب شدت مى یابد اگر:

٠ افزایش شرکتهاى رقیب

٠ همسان شدن بزرگى

٠ اندازه و توانایى شرکتهاى رقیب

٠ متداول شدن روش مبتنى بر کاهش دادن قیمتها

٠ کاهش تقاضا در محصولات مورد نظر

٠ زمانى که مصرف کنندگان به راحتى جنب محصولاتی با نام و نشان تجارى متفاوت شوند.

٠٢ توان بالقوه براى ورود رقباى جدید

برخى از عواملى که مانع ورود یک شرکت تازه تاسیس به صنعت مى شود:

٠ نیاز به استفاده نمودن از صرفه جویى به مقیاس

٠ نیاز به استفاده نمودن از فناورى پیشرفته

٠ نداشتن تجربه

٠ وفادارى بسیار شد بد به مشتربان

٠ دادن اولوبت بسیار بالا به کالاهاى با نام و نشان تجارى خاص

٠ نیاز به سرمایه کنارى بسیار سنگین

٠ نداشتن کانالهاى مناسب توزیع

٠ دسترسى نداشتن به مواد اولیه

٠ ضد حمله رقبا

٠ اشباع بودن بازار

٣. 'نوان بالقوه براى توسعه محصولات جایگزین ۴. توان عرضه کنندگان مواد اولیه در جانه زدن مواردى که تواز جانه زنى عرضه کنندگان را افزایش مى بهد:

٠ تنها چند قل۶ کالا براى جایگزینى مواد اولیه وجود دارد

٠ هزبنه روى اوردن به مواد اولیه جایگزین بسیار بالا باشد

در موراد زبر به نفع عرضه کننده و تولید کننده است که به یکدیگر کمک کنند:

٠ تعیین قیمت معقول

٠ بهبوب کیغیت محصولات

٠ توسعه عرضه حدمات

٠ تحویل بهنکام

٠ کاهش دادن هزینه موجودىها

۵. توان مصرف کنندگان در جانه زدن

٠ مشتریان بسیار متمرکز

٠ مشتریان به صورت انبوه

٠ خر.بد حجم زیاد

٠تجربه و تحلیل صنعت: مانوس ارزیابى عوامل خارجى

External Factor Evaluation (EFE) Matrix

١. ص از بررسى عوامل خارجى ٠ ١ - ٠ ٢ عامل را بنویسید

٢. به عوامل وزن با ضربب بدهید، مجموع این ضرببها بابد ١ شود.

٣. واکنش سازمان به هر بکى از این عوامل را نمره بدهید. (نمره ١ بدتر بن واکنش و ۴ واکنش عالى و ٢ واکنش در حد متوسط و ٣ بالاتر از متوسط)

۴. ضربب هر عامل را در رتبه مربوطه ضرب نمابید تا نمره نهابى بدست ا بد.

۵. جمع نمرههاى نهابى را حساب کنید. جمع نمره ۴ به معنى واکنش عالى سازمان است و میانکین نمره ٢٠۵ است.

عواهل خارجى صربب رشه سره

فرصتها

١. موجود بودن زمان لازم براى کسب تخصص و مهارتهاى لازم ئا٠ ٢ ١

٠٢ امکانات موحود در دانشکاه و ١اتدد ./٢۵ ٢ ئ1.

تهدیدات

١. محل سکونت ./٢۵ ١ ./٢۵

جمع ١ ١.٧۵

مانوس بررسى رقابت

Competitive Profile Matrix (CPM)

رقباى اصلى و نقاط قوت و ضعف انها را، نسبت به موضع استراتؤیک ش شرکت شناسابى کرد.

در ١بن ما'ذربس ضربب و نمرهها L ما'ذربس EFE به دک معذاست٠

در این ماتربس دادههاى خاصى بررسى نمى شوند و حتى ممکن است به بررسى عوامل داخلى نیز یرداخته شود.

عوامل تعسن کننده موففت صرب شرکت اون یروکتراند کمبل

رتبه دمر٥ رتبه دمر٥

تبلیغ ■IX ١ ./٢ ٣ ۶ا.

کیغبت محصول ./١ ۴ .If ٣ ./٣

قیمت رقا بتى ١ا ٣ ./٣ ۴ ١ا.

مدلرلت ١ا ۴ .If ٣ ./٣

وضع مالى ./١۵ ۴ ۶ا ٣ ۴۵ر.

وفادارى مشتربان ./١ ۴ .If ٢ ٢ا.

گسترش جهانى X؛. ۴ K؛. ٢ ./۴

سههاً ازار ه٠ا ١ ئ٠ا ٣ ./١۵

جمع ١ ٣.١۵ ٢.٨

در این ماتر بسى مى توان تمامى رقبا را درکنار هم مقایسه کرد و این امر به کسهب اطلاعات مهم استراتؤیک در درون سازمان کمکط

شایستگی ممتاز (Distinctive competencies): اگر نقاط قوت شرکتى به گونهاى باشد که شرکتهاى رقیب نتوانند به راحتى از آنها تقلید کنند مى گویند که شرکت مزبور داراى شایستگىهاى ممتاز است.

فرایند بررسى عوامل داخلى: شامل گردآورى، دسته بندى و ارزیابى اطلاعات مربوط به عملیات است. باید عواملى را که نقش حیاتى دارند شناسایى نمود و آنها را رتبه بندى کرد.

یکپارچگى استراتژی و فرهنگ: تعریف فرهنگ: "الگویى از رفتار که در یک سازمان بوجود مىآید، زیرا سازمان به تدریج میآموزد که براى حل مسائل خارجى، سازش با محیط و یکیارچه نمودن فعالیتهاى داخلى چگونه عمل کند. الگویى که کارکردى خوب داشته باشد کسب اعتبار کرده و مى توان به عنوان راهى درست به اعضاى سازمان آموخت تا از همان زاویه و در همان قالب بیندبشند و احساس نمایند .

فهرستى از پرسشهاى مربوط به بورسى عوامل داخلى سازمان:

- آیا سازمان از مفاهیم و اصول مدیریت استراتژیک استفاده مى کند؟

- آیا هدفهاى کوتاه مدت و بلند مدت سازمان قابل سنجش و اندازه گیرى هستند و آیا مى توان به شیوهاى عالى آنها را به اگاهى دیگران رساند؟

- آیا مدیران سطوح مختلف سازمانى به شیوه اى اثربخش برنامه ریزى مى کنند؟

- آیا مدیران به شیوه اى عالى تغویض اختیار مى کنند؟

- آیا سازمان داراى ساختار مناسبى است؟

- آیا در سازمان شرح وظایف و شرایط لازم براى احراز شغلها به شیوه اى آشکار مشخص و روشن است؟

- آیا روحیه کارکنان عالى است؟

- آیا میزان جابه جایى و غیبت کارکنان کم است؟

- آیا سازوکارهاى کنترل و شیوه پرداخت پاداش و حقوق سازمان موفقیت آمیز است؟

آیا بخش بندى بازار به شیوه اى اثر بخش انجام شده است؟

آیا در صحنه رقابت سازمان پایگاه مناسبى دارد؟

آیا سهم بازار شرکت روبه افزایش بوده است؟

آیا کانالهاى توزیع محصولات وخدمات شرکت قابل اعتبار و از نظر هزینه و منفعت مناسب هستند؟

ایا دایره فروش از یک سازمان اثر بخش برخورداراست؟

آیا شرکت از تحقیقات بازاریابى استفاده مى کند؟

آیا محصولات و خدماتى را که شرکت به مشتریان عرضه مى نماید از کیفیت خوبى برخورداند؟

آیا محصولات و خدمات شرکت به شیوه اى مناسب قیمت کنارى شده اند؟

آیا شرکت در زمینه تبلیغ، ترویج و شناساندن محصولات خود از استراتژی اثر بخش استفاده مى کند؟

آیا شرکت از برنامه ریزى بازاریابی و بودجه بندى اثر بخشى برخوردار است؟

آیا مدیران بازاریابى شرکت داراى تجربه و اموزش کافى هستند؟

- با توجه به تجزبه و تحلیل نسبتهاى مالى، شرکت در کدام بخش از نظر مالى قوى با ضعیف است؟

- آیا شرکت مى تواند براى دورههاى کوتاه مدت سرمایه مورد نیاز را تامین کند؟

- آیا شرکت مى تواند از طریق انتشار اوراق قرضه یا سهام، براى دورههاى بلند مدت، سرمایه مورد نیاز را تامین کند؟

- آیا سرمایه در گردش شرکت کافى است؟

- آیا شرکت براى بودجه بندى سرمایه اى از رویههاى اثر بخش استفاده مى کند؟

- آیا سیاست تقسیم سود شرکت معقول است؟

- آیا شرکت با سرمایه گذاران و سهامداران روابط حسنه دارد؟

- آیا مدیران مالى شرکت داراى تجربه و آموزش لازم هستند؟

- آیا عرضه کنندگان مواد اولیه، قطعات و سایر وسایل لازم قابل اعتماد معقول هستند؟

- آیا تشکیلات، تجهیزات، ماشین آلات و دفتر در وضع مناسبى هستند؟

- آیا شرکت براى کنترل موجودىها از رویهها و سیاستهاى اثر بخشى استفاده مى کنند؟

- آیا ماشین آلات، کارخانهها منابع و بازار (از نظر استراتژیک) در مکانهاى مناسبى قرار کرفته اند؟

- آیا شرکت از نظر فناورى شایستکىهاى لازم را دارد؟

- آیا شرکت براى تحقیق و توسعه از تشکیلات مناسبى برخوردار است؟ آیا این تجهیزات و وسایل مناسب هستند؟

- اگر شرکت براى تحقیق و توسعه با شرکتهاى دیگرى قرارداد مىبندد آیا این قراردادها برمبناى هزینه و منفعت بسته مى شوند؟

- آیا کارکنان واحد تحقیق و توسعه واجد شرایط هستند؟

- آیا منابع واحد تحقیق و توسعه به شیوهاى اثر بخش تخصیص مىیابند؟

- آیا سیستم رایانه و اطلاعات مدیریت مناسب است؟

- آیا بین واحد تحقیق و توسعه، سایر واحدهاى سازمان ارتباط اثر بخش وجود دارد؟

- آیا فناورى محصولات از نظر رقابتى مناسب است؟

- آیا در شرکت براى تصمیم گیرى همه مدیران از سیستم اطاعاتى استفاده مى شود؟

آیا سیستم اطلاعاتى داراى یى مدیر یا مقام ارشد اطلاعاتى در سازمان است؟

- آیا دادههاى موجود در سیستم اطاعات به صورت منظم به روز مى شوند؟

- آیا مدیران و مسئولان واحدها و دوابر محتلف شرکت در عرضه دادهها به سیستم اطلاعاتى همکارى مى کنند؟

- آیا براى ورود به سیستم اطلاعات شرکت کلمههاى رمز مناسب وجود دارد؟

- آیا استراتژیستهای شرکت با سیستمهاى اطاعاتى شرکتهاى رقیب آشنا هستند؟

- آیا کسانى که از سیستمهاى اطلاعات استفاده مى کنند مى توانند مزآیاى رقابتى ناشى از اطلاعات ارائه شده را درک نمایند؟

- آیا شرکت براى استفاده کنندکان از سیستم اطاعاتى کارگاههاى آموزشى رایانه دایر کرده است؟

- آیا محتواى دادههاى سیستم اطاعاتى به صورتى دائم بهبود مىیایند؟

Internal Facter Evaluation (IFE) Matrix

این ماتریس نقاط قوت و ضعف اصلى واحدهاى وظیفه اى سازمان را تدوین و ارزیابى مى نماید، همجنین براى شناسایى و ارزیابى روابط بین واحدها راههایى ارائه مى نماید. مر١حل اجر1ى IFE:

١. بس از بررسى عوامل داخلى * ١—٠ ٢ عامل نوبسید. نخست نقاط قوت و سیس نقاط ضعف ار بنوبسید.

٢. به عوامل وزن یا ضریب بدهید، مجموع این ضریبها باید ١ شود.

٣. به هریکط از این عوامل نمره بدهید. (نمره ١ بیانکر ضعف اساسى و ۴ قوت بسیار بالا و ٢ وضعف کهم و ٣ نقطه قوت) ۴. ضربب هر عامل را در رتبه مربوطه ضرب نما بید تا نمره نهابى بدست ا بد.

۵. جمع نمرههاى نهابى را حساب کنید. جمع نمره ۴ به معنى واکنش عالى سازمان است و میانکین نمره ٢٠۵ است.

نمونه IFE بر١ى شرکت سیرکس سیرکس

عوامل اصلى داخدى صریب سره نمره نهایى

نقاط قوت داخدى

.١ بزرکترین کازینو در امریکا ه٠ل ۴ ./٢

.٢ بیش از ۵./ اتاقها خالى نمى مانند ./١٠ ۴ ./۴

.٣ افزایش جریانها نقدى ازاد ه٠ل ٣ ./١۵

.۴ مالف دش مایل حاشیه لاس وکاس ./١۵ ۴ ۶ا.

.۵ تیم مدیریت بسیار قوى ه٠ل ٣ ./١۵

.۶ الارهاى یذیرایى بشسیار مجلل ه٠ا ٣ ./١۵

.٧ ارائه موبسقىهاى متنواع ئ٠ل ٣ ./١۵

.٨ برنامه ربزىهاى بلند مدت ه٠ا ۴ ./٢

.٩ الارهاى یذیرایى بسیار مجلل ئ٠ل ٣ ./١۵

.١٠ ٠ نسبتهاى مالى ه٠ا ٣ ./١۵

نقاط ضعف باحدى

.١ بیشتر دارایىها در لاس وکاس ه٠ل ١ ه٠ا

.٢ فعالعتها متنوع نعست ه٠ا ٢ ١ا.

.٣ شهرت خانوادکى، عضوت حندان زادى ندارد ئ٠.ل ٢ ١ا.

.۴ دارایىهاى غیرمنقول لاف لینى است ./١٠ ١ ١ا.

.۵ زبانهاى اخعر بدلعل تشکعل مشارکتهاى خصوصى ./١٠ ١ ١ا.

جمع ١ ٢/٧۵

هدفهاى بلندمدت: بیانگر نتیجههاى مورد انتظار از اجراى استراتژیهاى مشخصى است. چارچوب زمانى آنها معمولا ٢-۵ سال است.هانها به صورت کمى قابل سنجش واقعى، قابل درى، جالشى، داراى سلسله مراتب سازمانى، قابل دستیابى، و با هدفهاى واحدهاى سازمانى سازکار هستند.

سطوح وظیفه اى، بخشى و کل شرکت باید داراى هدفهاى بلند مدت باشند. آرتور دى.لیتل معتقد است که باید باداش و مزآیاى مدبران را بر اساس تامین هدفهاى بلند مدت و استراتژیها قرار داد.

موفقیت: نتیب سخت کوشى و تلاشهاى طاقت فرسایى است که فرد یا سازمان براى د٠ستیابى به هدفهاى مشخصى انجام مى بهد

مدیریت غیو مبتنى بو هدف:

٠ مد بربت مبتنى بر استقرا

٠ مدیریت مبتنى بر بحران

٠ مدبربت مبتنى بر قصاوت نهنى

٠ مد بربت مبتنى بر امید

جارجوب تحلیلى بواى تدوس استراتژی

ماتریس IFE موحله اول: مرحله ورودى

ماتریس CPM ماتر.بس EFE

ماتریس استراتژی اصلى مرحله دوم: مرحله هقایه

BCG SPACE SWOT IE

مرحله سوم: مرحله تصمیم گیرى

QSPM

ریسکطها مى نماید.

مانو س تهدابدات، فوصت ئ، نقاط قوت وضعف

SW.T

SO بد١ذجا برسند که بتو١ذذد ١ز استرا'ذؤى ۵اى WT, ST& WO سازمان ۵ا میکوشند ١ز طریق استرا'ذؤى ۵اى

استفاده کنند.

استراتژی SO: بهره بردارى از فرصتهاى خارجى با استفاده از نقاط قوت داخلى استراتژی WO: بهبوب بخشیدن به نقاط ضعف داخلى با بهره بردارى از فرصتهاى موجود استراتژی ST: کاهش دادن اثرات ناشى از تهدیدات موجود در محیط خارج با استغادده از نقاط قوت سازمان استراتژی WT : سازمانهایى که از این استراتژی استفاده مى کنند حالت تدافعى به خود مى گیرند و هدف که١ کردن نقاط ضعف داخلى و یرهیز از تهدیدات ناشى از محیط خارجى است.

ماتر٠بس SWOT

[\ihjiA٠ نقاطقوت-S نقاط ضعف W

فرصتها _0 استوا٠ذؤى ه1ى so استواتؤىهاى WO

٠ذهدبدات I استراتژی ه1ى ST استراتژی ه1ى WT

نقاط قوت S

١. در مراکز بسار بر جمعمت قرار

٢. سه سال ییایى داراى جریان

هاى نقدى مثبت بوده ٣. اقدامات زبادى ت کاهش هرینهها انجام داده نقاط ضعف لم١٨

١. روابط کارکرى ضعیف است ٠٢ نسبت جارى برابر با ٢۵/. است ٣. به هنکام کاهش درامد هزینههاى عکلیاتى ثابت است ۴. هزمنههاى عمومى سه برابر هزینه شرکت رقب است ۵. در آیالات متحده زیانهى زیادى متحمل مى شود

فرصتها 0 استراتژیهاى SO استراتژیهاى WO

١ . شرکتهاى بزرکى.بیشنهاد ١. دا.بر کردن سینا در اروباى ١. در سسنماهاى امریکا ادغام شود

ادغام کرده اند

٢. بینندکان فیلم رو به افزایش است

٣. فرصتهاى ز.بادى در ارویاى شرقى وجود دارد ثرقى (02,Sl) (01, 02, W3,W4)

تهدبدات T استوا٠ذؤىهاى ST استراتژیهاى WT

١. ٠٨٠/ لرصد خانوادهها ویدئو ١. در ٠ ١ بازار عمده ٠ ٢ فورشکاه ١. سربار شرکت را کاهش بهد

دارند اجاره ویدئو دایر کند. (W3,W4,T5,T4,T3)

٢. حمعت الخورده مى شود (S1,T3,T5) ٢. کى از فعالتهاى عمده

٣. فروش فیلمها فصلى است ٢. ٢٠ مجتمع بزرى تفر بح دابر درون امریکا را کاهش بهد

۴. در نمابشکا٥ها با رقابت شدد رو به روست کند. (S1,T5,T3) (T4,l,l,l,l١١

ما٠ذر.بس ارزیابى موقعیت واقدام 1 ستر1 نؤ بکا

Strategic Position and Action Evaluation (SPACE) Matrix

این ماتریس داراى جهار خانه است: استراتزى تهاجمى (Aggressive)، محافظه کارانه (Conservative)، 'ندافعى (Defensive)‘ رقابتى (Competitive).

١. مننفیرهایى را انتخاب نماید که معرف موراد زیر باشند: 'نوان مالى ((Financial st٢ength (FS)، مزیت رفابتى Competitive Advantage (CA)))، -قبات محیط ((Environmental stability (ES) و توان صنعت ((.(Industry strength (IS

٢. به ا٠بن متغیر۵ا ١ز ١+(بد-ذر٠بن) ٠ذا ۶+(بهتر٠بن) نمره دهید و دو بأزوى FS&IS ر1 باز٠بد. دو بازوى CA&ES ر١ بر١ى هریک از متغیرها تشکیل و از ١ —(بهتربن) تا ۶—(بدتربن) نمره بدهید.

٣. مقادیر موجود بر هر SJ از متغیرهاى موجود بر بازوى هریکط از این محورها را با هم جمع کنید و سیس بر تعداد متغیر۵ا تقسیم ذمایید ٠ذا نمره میأذکین ESJCAJISJFS بدست آید.

۴. میانکین نمرهها را بروى ماتربس قرار دهید.

۵. نمره موجود بر روى محورهاى X را جمع کنید و نقطه متعلق به محور ^ها را مشخص نمابید. و همین هلور براى ٢. این دو نقطه را بهم وصل کنید.

۶. از مبدا مختصات به این نقطه وصل کنید. این خط نشان دهنده نوع استراتژی است که براى سازمان توصیه مى شود.

عوامل کاربردى در ماتریس

تو1ن ء1لى (FS)

بازده سرمایه اهرم مالى

قدرت نقدینکى سرمابه در کرد٠ثى

جر.بانهاى نقدى سهولت خروج از بازار

خطرهاى ناشى از تجارت ٠قباتءحیط(جع)

تفییرات فناورى نرخ 'نورم

تفسر در تقاضا

قمت محصولات شرکتهاى رفست موانعى که بر سر راه ورود به بازار وجود دارد فشارهاى ناشى از رقابت کششى تقاضا از نظر قمت

مزیت رقابتى (CA) نوان صنعت (IS)

سهم بازار توان بالقوه رشد

کیغیت محصول توان سودآورى

جرخه حات محصول ثبات مالى

وفادارى مشتربان مهارت لازم در فناورى

'نوان بهره بردارى از رقابت استفاده بهینه از منابع

دانش فنى تراکم سرما له

اعمال کنترل بر عرضه کنندکان مواد اولمه و ٠ذوزدع کنندکان سهولت ورود به بازار

بهره ورى، استفاده بهینه از ظرفیت

واحد کسب و کار استراتؤیى: ٠بکى از واحدهاى شرکت است که داراى ماموریت و هدفهاى مخصوص به خود است و مى توان بدون توجه به سایر فعاینهاى شرکت و به صورت مستقل براى خود برنامه ریزى کند. دش واحد کسب و کار استراتژیک مى تواند به صورت یش بخش از شرکت، یا یش خط محصول در درون یش بخش، یا کاهى به صورت یش محصول با علامت تجارى ویؤه باشد. سهم نسبى بازار: نسبت سهم بازار یش بخش در SJ صنعت خاص به سهم بازارى است که بزرکترین شرکت رقیب در همان صنعت دارد. مثلا سهم نسبى بازار شرکت میلرلیت در ٩٩۶ ١ عبارت است از: ۴۴/.=٩.۵ ٨.۵/١

نرخ رشد فروش صنعت: لرصد نرخ رشد فروش مى تواند بین ٠ ٢— تا ٠ ٢+ باشد و عدد صغر در وسط قرار مى گیرد. این اعداد مى توانند مقاد بر بیشتر با کمترى را نیز بگیرند.

هر دابره نشان دهنده SJ بخش است. بزرکى با اندازه هر دابره نما بانکر کل درامد با فروش SJ واحد تجارى است که عابد کل شرکت شده است. قسمتهاشور زده در صدى از سود شرکت را نشان مى بهد که به وسیله این واحد بدست امده است.

سهم نسبى بازار

۵/. ١٠

نرخ رشد فروش

علامت یرسش: سهم یائین در بازارهاى رو به رشد و این واحدها نیاز به یول نقد زباد براى حغظ سهم بازار خود دارند. این واحدها نیاز به تلاشى زباد براى قرار کرفتن در کروه ستارهها دارند. این واحدها بدلیل نیاز بسیار به بول نقد است که علاممت برسش خوانده مى شود زیرا سازمان باید در این باره تصمیم بگیرد که از طریق استراتژیهاى تمرکز باید درصدد تقویت آنها برآید یا اینکه تصمیم

به فروش آنها کبرد.

ستاره: واحدها بى با رشد زباد و سهم بازار زباد هستند و نیاز به سرمایه کذارى سنکین براى تامین مالى رشد سربع دارند و سرانجام رشد آنها کاهش مى یابد و به واحدهاى کاو شیرده تبدیل مى شوند. ستارهها نمآیانکر بهترین فرصتهاى بلندمدنى است که

موجهب رشد و سود ا ورى شرکهت مادر مى شوند. استراتژیهاى مورد استفاده براى این واحدها استراتژیهاى بکیارجکى، رسوخ د بازار، توسعه بازار، توسعه محصول و مشارکت است.

کاوشیرده: واحدهایى با رشد کم و سهم بازار زیاد هستند که به سرمایه کنارى زیادى نیازندارند و در این واحدها وجوه نقد زیادى بدست مى ابد. استراتژیهاى مورد استفاده شامل توسعه محصول با استراتژیهاى همگون است. ولى جنانجه این واحدها ضعیف شوند بابد در صدد کم کردن فعالیتها، کم کردن هزبنهها با فروش انها برا مد.

ث واحدها و محصولاتی با رشد و سهم بازار کم هستند ولى امکان ایجاد وجه نقد کافى براى حغظ خود دارند. در مجموع به سبب ضعف داخلى و خارجى که این واحدها دارند باید انها را منحل نمول از حجم فعالیت انها کاست یا با کاهش دادن هزینهها بخشهایى از آنها را به فروش رساند.

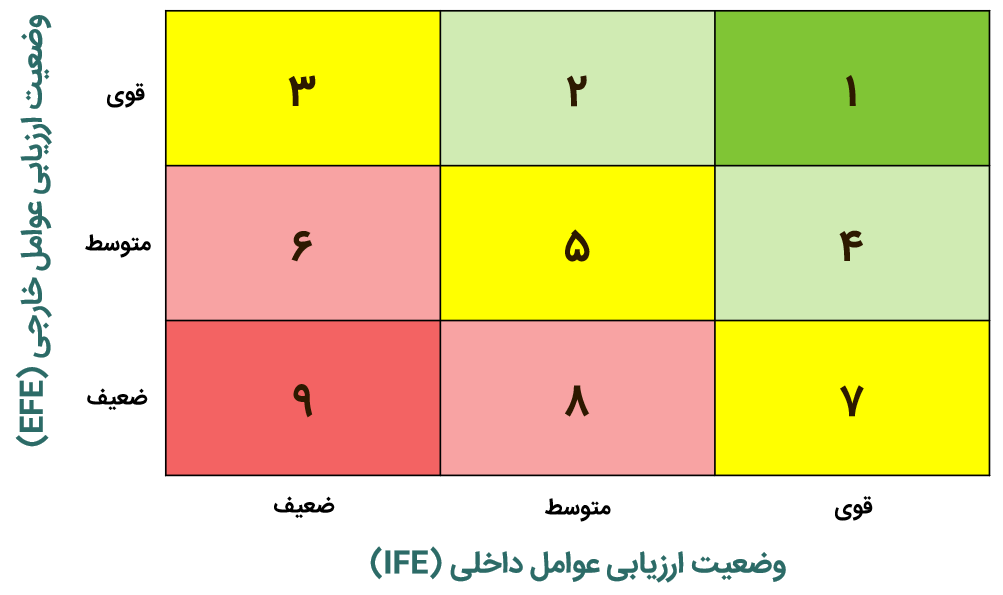

مانوس داخلى و خارجى (Internal-External (IE) Matrix): این ماتریس با عنوان روش جنرال الکترید یا شبکه برنامه ر بزى کسب و کار استراتؤیک است.

روال کار بر این اساس است که براى سازمان هر دو ماترس BCG و داخلى و خارجى 'نهیه مى شود و همجنین.بیش بینىها ى

آینده نسبت به اجراى استراتژیها و اثر آنها بر بخشها را نیز در ماتریسهاى جداکانه نشان مى دهند. در واقع این ماتریسها انتظارات آبنده را بیان مى کنند.

دوبعد اصلى ماتریس شامل جمع نمرههاى نهایى ماتریس ارزیابى عوامل داخلى که بر روى محور ^ها نشان داده مى شود و جمع عوامل خارجى بر روى محور ٢ها٠ بادآورى: براى هر بخش(واحد استراتؤیک) بابد ماتر بسى عوامل داخلى و خارجى جداکانه اى تنظیم شود.

نمره ١٠٩٩— ١ بیانکر ضعف شرکت، ٢.٩٩—٢ بیانکر وضعیت متوسط و ٣—۴ بیانکر قوت سازمان است.

IFF

1

١

ضعیف

EVE X

متوسط

براى بخشهابى که درخانههاى ٢، ١ یا ۴ قرار مى گیرند مى توان استراتژی را به اجرا درا ورد که موجب رشد و ساخت شود. شامل استراتژیهاى تمرکز و یکپارچگی.

بخشهابى که در خانههاى ٣،۵ یا ٧ قرار مى گیرند باید استراتژیهایى را به اجرا دراورد که هدف حغظ و نکهدارى وضع موجود باشد. استراتژیهاى رسوخ در بازار و توسعه محصول بسیار متداول است. براى واحدهاى در خانههاى ۶،٨ و ٩ باید استراتژیهاى برداشت محصول یا رها کردن را به اجرا درآورد. درنها بت باید افزود مانند ماتر بس BCG در این ماتریعس نیز اندازه دابره بیاتکر میزان فروش و بخشهاشور زده لرصد سود را بیان مى کند.

ماتریس استراتژی اصلى

ماتریس استراتژیهاى بر یایه دو بعد قرار دارد: موضع رقابتى و رشد بازار.

مانویس بونامه ر.بزى استرانؤ.بکا کمى

Quantitative strategic Planning Matrix (QSPM)

براى تهیه ماتریس برنامهریزى استراتژیک کمى از نتیجههاى مرحله یش و دو استفاده مى شود. مرحله دش شامل تهبه ماتریس و ماتر٠بس استراتژی ١صلى مى شود. SWOT, SPACE, BCG, IE مى شود و مرطه دوم شأمل IFE, EFE , CPM

در این ماتریس تمامى استراتزىهاى قابل اجراى بدست امده از ماتریسهاى قبلى را در ردیف بالاى ماتریس برنامه ریزى

استراتژیک کمى مى نو بسیم. معمولا مقایسه این ماینربسها باعهث مى شود که هر مابریس با عاملى را که بتوان با عامل دیکر مقایسه کرد در QSPM قرار داد. توجه: قصاوت شهودى همجنان که در تمامى ماینریسها و بررسىها بسیار مورد نیاز بوده در ا بنجا نیز هست.

از د بدکا٥ نظرى، با استفاده از ما'ض بسى برنامه ر بزى استراتؤیک کمى مى توان جذابیت نسبى استراتژیهاى مختلف را بررسى کرد. معمولا مجموعه استراتژیهاى کنجانده شده در یک کروه را نسبت به بکد بکر ارزبابى مى نما بند. براى مثال، امکان دارد استراتژیهاى مربوط به تنوع ناهمگون، تنوع همگون در ٠بش مجموعه از استراتژیها قرار گیرند و مجموعه د٠بکر شامل کزینههایى جون انتشار سهام و فروش یک واحد از شرکت باشد. این دو مجموعه از استراتزىها تغاوت فاحش دارند.

عوامل نعیین کننده موفقیت صر٠بب استراتژیها

مشارکت در ارو.با مشارکت در اسما

نمره جذابعت جمع نمره جذابعت جمع

فرصتها

١. .بورو

٢. توجه به سلامت غذایى به هنکام غنا ٣. نغتا ۴. ./١

./١۵

B ۴ ۴/. ٢ ٢/. ۴ ۶/. ٣ ۴۵/.

٠ذهدبدات

١ . ییشرویى شرکت رقیب

٢. نا ا بدارى سستمهاى اقتصادى در

ارویا

٣. ئ-ا. (ا. ۴ ۴/. ١ ١/.

نقاط قوت

١. سود ٣٠./ افزایش یافت ٢. دابر کردن واحد حد بدى در امریکاى شمالى

٣. ١ا.

١ا- ۴ ٢ ٢ر.

نقاط ضعف

١. هزینه بازسازى به ٢ ٣٠ صلخون دلار رسد

٢. فعالتهاى شرکت در ارویا زبان مى سنند

٣. ئ٠ل

١۵/. - - - -

جمع ١ ٣.۵ ۴.۶

ثشهرحله ١رائه QSPM:

١. فرصتها و تهدیدات عمده خارجى، تقاط قوت و ضعف داخلى را در ستون طرف راست ماتریس بنویسید.

٢. به هریى از عوامل داخلى یا خارجى که ردموفقیت سازمان نقش عمده دارند وزن یا ضریب بدهید.

٣. ماتربسهاى مرحله ٢ را مقایسه نمابید و استراتژیهابى را که سازمان بابد به اجرا درا ورد مشخص نما بید.

٠۴ نمره جذابیت را مشخص نمابید.

۵. جمع نمرههاى جذابیت را حساب کنید ۶. مجموع نمرههاى جذابیت را حساب کنید.

جنبههاى فرهنگی به هنکام انتخاب استراتژی

فرهنگ در بر گیرنده مجموعه اى از ارزشها، باورها، نکرشها، عادتها، هنجارها، شخصیتها و قهرمانان مشترى است. همه انسانها داراى یک نیاز اصلى هستند، مى خواهند به دنیاى خود معنى و مفهوم بدهند، جنینى احساس کنند که ا نرا تحت کنترل دارند و براى ان مقصدو هدف تعیین کنند.

جنبههاى سیاسى به هنکام انتخاب استراتژی

همه سازمانها سیاسى اند. اگر ترفندهاى سیاسى مورد توجه قرار نگیرند، مى توانند مقدار زبادى از منابع سازمان را به هدر بدهند و هدفهاى سازمانى را منحرف کنند.

دان بیمن و تام شرکى براى به حداقل رساندن اثرات ناشى از سیاستهاى سازمانى، رهنمودهاى زیر را ارائه کرده اند: ١. بابد فرا بند ارزبابى عملکردها را روشن و مشخص نمول.

٢. باید فرق قائل شد و یاداشهاى متغاونى به آنها داد.

٣. باداشها بابد رابطه اى مستقیم با عملکردها داشته باشند.

۴. بابد رقابت بین مدبران از نظر منافع به حداقل ممکن رساند.

۵. بابد کوشید تا مساله رقابت بر سر منابع را حل کرد.

۶. در انجا که امیراتورىهاى سیاسى منسجم و توانمند وجود دارد باید از طریق حنف زیر مجموعههاى ناکار آمد یا ویرانکر

این امجراتورىها را متلاشى کرد.

٧. بابد نسبت به مدبرانى که شیوه عملیات انها براساس شخصیت سیاسى و همدستان قرار دارد حساسیت زبادى نشان داد.

براى جلوگیرى از ترفدهاى سیاسى بابد با صدور بى بخشنامه با بن افراد برخورد نمول. اگر انها همجنان مسیر خود را ادامه دادند بابد انها را از بستهاى سازمانى حنف کرد و در صورت لزوم عذر انها را از شرکت خواست.

وجه ٠ذما.بز بین ٠ذدو.بن استوا٠ذؤى و اجراى استراتژی:

٠ در تدوین استراتژی نیروها قبل از عمل قرار مى گیرد

٠ اجراى استراتژی یعنى مدیریت بر نیروها به هنکام عمل

٠ در تدوبن استراتژی بر اثر بخشى تاکید مى شود

٠ در اجراى استراتژی بر کارا بى تاکید مى شود

٠ اصولا تدوبن استراتزى بک1 فرا بند نهنى ابست

٠ اصولا اجراى استراتژی بک1 فرا بندعملیاتهب ابست

٠ تدوبن استراتژی مستلزم داشتن قضاوت شهودى خوب ومهارتهاى تحلیلى ابست

٠ اجراى استراتژی مستلزم داشتن انکیزه و مهارتهاى رهبرى ابست

٠ تدوبن استراتؤ ى مستلزم ا بجاد هماهنکى بین عده اى انکشت شمار ابست

٠ اجراى استراتژی مستلزم ابجاد هماهنکى بین عده زبادى از افراد ١لست.

هدفهاى سالانه

براى اجراى استراتژی هدفهاى سالانه از آن جهت ضرورى است که آنها: ١) مبناى تخصیص هزینهها را تعیین مى کنند، ٢) براى ارزیابى عملکرد مدیران به عنوان ش ساز و کار اصلى عمل مى نمایند؛ ٣) براى نظارت بر ییشرفت فعالیتها و تامین هدفهاى بلند مدت به عنوان ابزارى قوى عمل مى کنند و ۴) براى سازمان، بخشها و واحدهاى وظیفه اى اولوبتها را تامین مى نما بند. سإاىس٧تها

مقصود از سیاست، رهنمودها، روشها، رویهها، مقررات و شیوههایى از مدیریت خاص است که براى حمایت و تقویت کارها در نظر کرفته مى شودتا سازمان بتواند به هدفهاى تعیین شده دست بابد. سلسله مرانب سیا ستها: استراتژی در سطح شرکت: براى د٠ستیابى به هدفهاى مورد نظر از نظر سودا ورى و افزایش فروش باید فروشکاههاى زنجیر٥ اى

خریدارى کرد.

سیاستهاى حمایتى:

١. فروشکاهها بین روزهاى دوشنبه تا شنبه از ٨ صبح تا ٨ شب باز خواهند بود.

٢. همه فروشکاهها کنترل کزارش ماهانه ارائه نمایند.

هدفهاى بخشى: فروش شرکت در ٩٩٨ ١، ١٠ میلیون دلار است و شاید در سال ٠ ٠ ٠ ٢ به ۵ ١ میلیون دلار برسد. سیاستهاى حمایتى:

١. از اول زانویه ١٩٩٩ مسئولان فروش این واحد مستقل باید کزارش هفتکى ارائه کنندکه شامل موراد زیر مى باشد: تلفنهاى زده شده، کیلومتر مسافرت طى شده، احاد محصول فروش رفته، فروش برحسب دلار و مشتریان جدید یا حسابهاى جدید کشا.بش یافته.

٢. از اول زانویه این واحد مستقل ۵ا/ فروش ناخالص را به صورت هدیه عید میلاد مسیح به کارکنان خواهد داد.

هدفهاى واحدهاى وظیفه اى: بالا بردن تولید. در ٩٩٨ ١ سالانه ٠ ٢ هزار واحد تولید مى شود و باید در ♦♦٢٠ به ٣٠ هزار واحد رسا ند.

سیاستهاى حمابتى:

١. از اول زانویه کارکران این اختیار را دارند که در هفته ٠ ٢ ساعت اضافه کارى کنند. (کمکط به استخدام کارکنان اضافى)

٠٢ از اول زانو به به کارکنانى که در طول سال بکأ روز غیبت نداشته باشند ♦١٠ دلار به عنوان باداش داده خواهد شد. نخصیص منابع

منابع Si سازمان دست کهم شامل منابع مالى، منابع فیزیکى، منابع انسانى ومنابع فنى (فناورى) مى شود. نطبیق د٠اد٠ن ساختار با استراتژی

به دو دلیل عمده تفییر در استراتژیهاى سازمانى ابجاب مى کند که ساختار سازمانى تفییر بابد. نخست، ساختار عاملى ابست که شیوه تعیین هئفهاى بلند مدت و سیاستها را تعیى ن مى کند. براى مثال، هدفهاى بلند مدت و سیاستها بر حسب ساختار جغرافیایى سازمان تعیین مى شوند. هدفهاى بلند مدت را بر حسب محصولات سازمان که ساختار ان بر مبناى کروههایى از

محصول کذاشته شده است، تعیین مى نما بند. دومین دلیل، این است که ساختار تعیین کننده شیوه اى است که منابع تخصیص خواهند یافت. اگر ساختار سازمانى بر اساس کروههایى از مشتریان کذاشته شده باشد، در آن صورت، منابع برآن اسا تخصیص خواهند یافت، به همین شیوه، ساختار وظیفه اى برحسب وظیفه.

نشانههاى ساختار سازمانى با اثر بخشى بائین: سطوح متعدد مد بربت، تشکیل جلسههاى بیش از حد و مشارکت تعداد زبادى از این افراد در این جلسهها، توجه بسیار زباد در حل این تضادها و اختلافهاى بین واحدها، حیطه نظارت بسیار وسیع و روباروبى با تعداد زیادى هدف تامین نشده. ساختارها شامل:

٠ وظیفه اى

٠ بخشى با غیر متمرکز: قابل تنظیم بر حسب جهار روش شامل، بر مبناى حوزه جغرافیابى، بر مبناى محصولات با خدمات، بر حسب مشترى یا برحسب فرایند. ساختار حسبى بر اساس فرایند به این نحو است که مثلا ٠بکا شرکت تولیدى داراى ششى بخش است: کارهاى برقى، برش شیشه، جوشکارى، تراشى، نقاشى و کارهاى ذوب. در جنینى حالتى همه عملیات مربوط به این فرا بندهاى خاص را به بخشهاى جداکانه واکنار مى کنند. ره فرا بند مسئول فروش و سود متعلق به خود است.

٠ ساختار مبتنى بر واحد تجارى استراتؤیک

٠ ساختار ماتربسى

'نجد.بد ساخنار(Restructuring)٠هذدسى٠جدد (Reengineering)

٠ذجدیل ساخش ر: که ا نرا کاهش دادن نیرو یا کاهش دادن سطوح مدیریت هم مى نامند مستلزم کوجکتر کردن سازمان، از نطر تعداد کارکنان، تعداد بخشها با واحدها و تعداد سطوح مد بربت در ساختار سازمانى ادست٠ هدف از این کاهش افزا بش کارابى و اثر بخشى است. اصولا تجد بد ساختار در صدد افزا بش منافع سهامداران است و به بهبوب و رفاه کارکنان چندان توجهى نمى کند. هنگامی که شرکتها رد مى یایند به نسبتهاى متعلق به شرکتهاى رقیب (Benchmarking!) در وصع مناسبى قرار ندارند، اقدام به تجدید ساختار مى نمایند.

مهندسى مجدد٠. به مساله کارکنا و مشتربان، نه منافع سهامداران توجه مى کند. مهندسى مجدد که ا نرا فرایند نوا ورى با طرح ر بزى مجدد فرا بند هم مى نامند، مستلزم ترکیهب، طرح ر بزى مجدد کار، شغل و فرا بندهاست و هدف کاهش دادن هزبنهها، بهبوب کیغیت، خدمات و افزا بش سرعت استمعمولا مهندسى مجدد بر ساختار سازمانى اثر نمى کنارد و موجب کاهش مشاغل و منتظر خدمت کارکنان نمى شود.

در مهندسى مجدد یا بازسازى فرایند Si شرکت براى در هم شکستن موانعى که به صورت واحدهاى وظیفه اى بوجود امدهاند از فناورى اطلاعات استفاده مى کنند و بر مبناى فرایند کارها محصولات یا دستاوردها(و نه برحسب اقلام ورودى و وظیفه) یک

سیستم کارى بوجود مى ا بد. تمرکز زدابى، وابستکى دو طرفه با متقابل و مشارکهت در اطلاعات ستف بناى مهندسى مجدد را تشکیل مى بهد.

در مهندسى مجدد سازمان باید تصمیمات کواه مدت بگیرد حال انکه به هنکام تجدید ساختار باید تصمیمات استراتؤیى اتخان

کرد.

ابجاد فرهنگ بشتیبان از استرانوى

شاین بر این باور است که براى ایجاد رابطه بین فرهنگ و استراتژی باید به عوامل زیر توجه کرد:

١. فلسفه، اساسنامه، ایین نامه رسمى سازمان و مطالبى را که به هنکام کارمندیابى، کزینش، جامعه بنیرى کارکنان تازه استخدام مورد استفاده قرار مى گیرد.

٢. طرح ریزى فضاهاى فیزیکى، نماها و ساختمانها.

٣. الکو سازى براى ابغاى نقش، بددادن و مربیکرى که به وسیله رهبران انجام مى شود.

۴. وجود سیستمهاى مشخص و روشن براى باداشى و بستهاى سازمانیو معیارها با شاخصهابى براى ارتقاى افراد.

۵. داستانها، افسانهها، اسطورهها و حکا بتها درباره روبدادهاى مهم و افراد کلیدى سازمان.

۶. آنجه رهبران به آن توجه مى کنند، معیارها، شاخصها و شیوههاى اعمال کنترل.

٧. واکنش رهبران به رویدادهاى مهم و بحرانهاى ازمان.

٨. شیوه اى که سازمان طرح ربزى مى شود و ساختار ا ن تعیین مى کردد.

٩. روبهها و سیستمهاى سازمانى

٠ ١. معیارهایى که سازمان براى کارمند یابى، کزینش، ارتقا، هماهنى نمودن امور سازمان، بازنشستکى و تکفیر افراد به کار

مى برد.

نوجه به منابع انسانى به هنکام اجراى استرانرى

سه عاملى که وجود هریى از انها به هنکام اجراى استراتژی در زمینه منابع انسانى مسائلى به وحول خواهد امد: ١) برهم زدن یا مختل کردن ساختارهاى اجتماعى و سیاسى، ٢) مقایسه ننمودن استعدادهاى فرد با کارها بى که بابد به اجرا درا بد و ٣) نبودن حما بت کافى از جانهب مدبران ارشد براى فعالیتهاى اجرا بى.

مسائلى در زمینه بازاریابی، امور مالی/حسابدارى، تحقیق و توسعه و سیستم اطلاعات رآیانه

مسائلى در زمینه بازاریابى

دو متفیر که در اجراى استراتژی اهمیت بسیار زبادى دارند: بخش بندى بازار و تعیین جایگاه محصول

نمودار تعیین جایگاه محصول:

١. بابد در جستجوى بازار دبست نخورده بود.

٢. جابکاه محصول خود را بین دو بخش بازار تعیین نکنید.

٣. در دو بخش مختلف بازار Si استراتژی به اجرا در نیاورید.

۴. جا بکاه خود را د روسط١ نمودار تعیین نکنید.

توجه شود که نمودار بابد چند بعدى باشد.

در اجراى موفقیت امیز استراتژی، تعیین جایگاه محصول باید به کونه اى باشد که دو نیاز را تامین کند: ١) این جایگاه باید به کونه اى باشد که محصولات شرکت را نسبت به شرکتهاى رقیب متمایز کند و ٢) به مشتربان تفهیم کند که از نظر ارائه خدمهت بابد از شرکت انتظارانى داشته باشند که که خارج از توان و ظرفیت آن نباشد.

مسائلى در زمینه امور مالى/حسابدارى

مفاهیم اصلى مالى که در اجراى استراتژی اهمیت دارند: تامین سرمایه مورد نیاز، تهیه صورتهاى مالى بیش بینى شده، تهیه بودجه مالى و سرانجام ارزیابى ارزش یک شرکت.

مسائلى در زمینه تحقیق و ٠ذوسعه

وظایف تخصصى واحد R&D: انتقال فناورى ییشرفته، تعد٠بل فرایندها و سازکار نمودن آنها با مواد اولیه محلى، سازکار نمودن فرایندها با بازارهاى محلى و تفییر دادن محصولات به کونه اى که باب طبع سلیقههاى خاص و داراى خصوصیات ویؤه شوند.

سیاستهاى واحد R&D میتواند تلاشىهابى را که در اجراى استراتژی به عمل مى آبند، تقوبت کنند: ١. بر بهبوب محصولات یا فرایند تاکید مى نماید.

٢. بر تحقیقات اصولى یا کاربردى تاکید مى کند.

٣. از نظر تحقیق و توسعه ییشرو با ییرو مى شوند.

۴. کارها را بوسیله ربات با دست انجام مى لهند.

۵. براى تحقیق و توسعه مبلغى زبادف متوسط با اندى خرج مى کنند.

۶. از بؤوهشکران خصوصى با دانشکاه استفاده مى کنند.

٧. کارهاى تحقیقاتى را درون سازمان با توسط بستن قرار داد با سابر شرکتها انجام مى دهند.

براى تصمیم گیرى در زمینه واحد تحقیق و توسعه باید به نکات زیر توجه کرد:

١. اگر فناورى با اهنکى کند به ٠بیش مى رود، بازار با اهنکى کند کام برمى داردو ورود فناورى جد بد با موانع مهمى روبه رو ست؛ در آن صورت ترجیح داده مى شودکه اقادماتى در داخل صورت گیرد. جراکه با موفقیت واحد R&D در این زمینه منافع بسیارى به صورت موقت براى شرکت همراه مى آورد.

٢. اگر فناورى با سرعتى تند در حال تفییر است و بازار با اهنکى کند بیشى مى روددر ان صورت تلاشى که در زمینه تحقیق و توسعه انجام مى شود بسیار مخاطره امیز خواهد بود. زیرا احتمال دارد نتیجه کار به نوعى فنارى منسوخ بینجامد.

٣. اگر فناورى با سرعت کندى در حال تفییر ولى بازار به سرعت روبه رشد است، سازمان وقت کافى براى عرضه خدمات و محصولات جدید نخواهد داشت. در جنین حالتى .بیشنهاد مى شود که شرکت با بى سازمان متخصص خارجى قرار داد ببندد.

۴. اگر فناورى و رشد بازار ا هنکى بسیار تند دارد، بابد از طربق خربدن شرکتهابى که داراى تخصمى بالابى هستند به متخصصان دابره تحقیق و توسعه دست یافت.

در اجراى استراتژی، د٠ست کم سه روش عمده تحقیق و توسعه وجود دارد: ١) شرکت نخستین سازمانى باشد که محصولاتى با فناورى جد بد به بازار عرضه مى کند. این استراتژی بسیار جذاب و جشمگیر است ولى خطرناکط نیز مى باشد. ٢) شرکت از نظر تقلید از محصولات موؤق داراى خلاقیت و ابتکار عمل باشد و به این طریق خطرات وربوط به اغاز از صغر را به یایینترین حد ممکن برساند. ٣) با استفاده از تولید انبوه هزینه را کاهش داد، محصولاتی مشابه تولید کرد ولى باید نسبت به محصولاتى که تازکى عرضه شدهاند ارزان تر باشد.

مسائلى در ز مینه سیستها اطلاعات رابانه

رهنمودهایى که باعث مى شوند سیسته١ اطلاعات رآیانه فرایند اجراى استراتژی را تقویت نماید به شرح زیر است: ١. نرم افزار و سخت افزار را بانه بابد سازکارى اطلاعات در سطح جهانى را تسهیل نما بند.

٢. مجراى سیسته١ بردانشى عمومى تمام اجزا بابد در د٠سترس قرار گیرند.

٣. همه بخشها باید خود کفا و از نطر توانایىهاى سیسته. اطلاعات سازکار باشد.

۴. هدف اصلى سیسته١ اطلاعات این است که واحدهاى مختلف سازمان را به مرتبط. سازد و همه انها به صورت منسجم و بکبارجه عمل کنند.

۵. یکى از هدفهاى سسنم اطلاعات این است که ارتباطات دادهها و صداها را یکهارجه نماید.

۶. سیستم اطلاعات باید بیشتر بر اثر بخشى محیط کسب و کار و نه کارایى محیط فنى تاکید نماید.

ماهیت ارزبابى استراتژی

ارزیابى استراتژی شامل سه فعالیت اصولى مى شود: ١ ) بررسى مبانى اصلى استراتژیهاى شرکت، ٢) مقایسه نتیجههاى مورد انتظار با نتیجههاى واقعى و ٣) انجام دادن اقدامات اصلاحى به منظور اطمینان یافتن از اینکه عملکردها با برنامههاى ییش بینى شده مطابقت دارند.

ریجارد روملت ؟مار معیار ارائه کرد که براى ارزیابى استراتژیها مورد استفاده قرار مى گیرند: انها عبارتند از: ثبات رویه. استراتژی باید با هدفهاى شتا٥ مدت و سیاستها و با نیروى انسانى سازکار باشد. همجنین اگر موقعیت یکى از واحدهاى سازمان به معنى ناموفق ماندن واحد د بکرى باشد با ا بنکونه تفسیر کردد در آنصورت استراتژیهاى سازمان ناسازکارند. و در نهایت اگر ارجاع مسائل و مشکلات از طرف کارکنان به مقامات ارش ادمه یابد در انصورت استراتژیها ناسازکارند. سازکارى با عوامل محیطى. یعنى به هنکام ارزیابى استرأنؤى استراتؤیستها باید مجموعه اى از روندها را مورد بررسى قرار لهند. یک استراتژی بابد واکنشى باشد که سازمان در برابر عوامل خارجى و تفییرات داخلى نشان مى بهد و خود را با این شرا بط هماهنى مى کند.

امکان ینبر بودن. یک استراتزى نبا بد بیش از حد از منابع موجود استفاده کند و نیز نبا بد مسائل مربوطه و حل نشدنى بوجود اوردإمکان ینبر بودن بعنى سازمان بتواند در محدوده منابع مالى، انسانى و فیزبکى از عهده اجراى ان برا بد. داشتن مزبت رقابتى. معمولا مزبت رقابتى ناشى از برترى در بکى از سه رمینههاى زبر مى باشد: ١) منابع، ٢) مهارت و ٣) جابکاه محصول.

جوا ارزبابى استراتژیها مشکل ٠ذو از کنشته شده است:

١. افزا بش سرسام اور ییجیدکى در عوامل محیطى

٢. مشکل تر شدن ییش بینى ا ینده و کمتر شدن دقت و صحت این .بیش بینى ٣. افزایش تعداد متغیرها

۴. سرعت بسیار بالاى منسوخ شدن بهترین برنامهها

۵. افزایش تعداد رویههاى داخلى و جهانى که بر سازمانها اثر مى کنارند.

۶. کاهش یافتن دوره زمانى که مى توان برنامهها را به اجرا درا ورد (با هر درجه اى از اطمینان)

جارجوبى بواى ارزیابى استواتؤى فعاب اول:

١. تهیه ماتربس تجد بد نظر شده براى ارزبابى عوامل داخلى

٢. تهیه ماتریس تجدید نظر شده براى ارزیابى عوامل خارجى

٣. مقایسه ماتریس تجدید نظر شده با ماتریس موجود براى ارزیابى عوامل داخلى ۴. مقایسه ماتر بس تجد بد نظر شده با ماتربس کنونى براى ارزبابى عوامل خارجى

فعالیمت دوم: محاسبه عملکرد سازمان.

مقایسه میزان بیشرفمتهاى برنامه ر بزى شده با وقاعى براى د٠ستیابى به هدفهاى تعیین شده

کارها یا فعالیت کنونى ادامه مى یابد.

ماتر بسى تجد بد نظر شده ارز بابى عوامل خارجى به استراتزىهابى مى بردازد که شرکت به صورتى موفقیت امیز در واکنش در برابر تهد بدات و فرصتهاى موجود عمل نموده است. مى توان با مطرح کردن یرسشهاى زبر این تجزبه و تحلیل را انجام داد

١. شرکتهاى رقیب در برابر استراتژیهاى ما حکونه واکنش نشان دادند؟ ٢. استراتؤیهاى شرکتهاى رقیب بکونه تفییر کرده اند؟ ٣. آیا نقاط قوت و ضعف شرکتهاى رقیب تفییر کرده اند؟ ۴. جرا شرکهتهاى رقیب از نظر استراتؤیک دست به تفییرات خاصى زده اند؟ ۵. جرا استراتژیهاى برخى از شرکتهاى رقیب نسبت به بقیه موفق ترند؟

۶. شرکتهاى رقیب نسبت به جایگاه کنونى خود در بازار و میزان سودآورى تا جه اندازه اى احساس رضایت مى کنند؟ ٧. بیش از ا بنکه شرکتهاى رقیب بتوانند واکنش نشان دهند تا جه اندازه مى توانیم بیش بروبم؟ ٨. جکونه مى توان در سابه همکارى با شرکتهاى رقیب به موفقیتهاى بیشترى دبست بائت؟

ماترسى تجدید نظر داخلى برتفییرأنى که در نقاط قوت و ضعف مدیریت، بازاریابى، امور مالى، تولید، R&D، بازاریابى و امور مالى است، متمرکز مى شود.

براى ارزیابى استراتژیها باید به یرسشهاى اصلى زیر یاسخ داد:

١. آیا نقاط قوت داخلى هنوز هم نقاط قوت هستند؟

٢. آیا نقاط قوت دیکرى در سازمان افزوده ایم؟ کدامند؟

٣. آیا نقاط ضعف داخلى هنوز همان نقاط ضعف مى باشند؟

۴. آیا ما داراى نقاط ضعف دیکرى شده ایم؟ کدامند؟

۵. آیا تهدیدات خارجى هنوز هم ما را تهدید مى کند؟

۶. آیا ما داراى تهدیدات خارجى دیکرى نیز شده ایم؟ کدامند؟

٧. آیا فرصتهاى خارجى همان فرصتهاى کنشته اند؟

٨. ابا ما داراى فرصتهاى د بکرى شده ا بم؟ کدامند؟

ماتر بسى قضاوت درباره ارز بابى استر اتؤى

آیا تفییرات عمده اى در موقعیت استراتژیک داخلى رخ داده است؟ آیا تفییرات عمده اى در موقعیت استراتژیک خارجى رخ داده است؟ آیا شرکت ییشرفت رصایت بخشى از جهت د٠ستیابى به هدفهاى تعسن شده داشته است؟ نتعجه

نه نه اقدام اصلاحى انجام شود

آرى آرى ارى اقدام اصلاحى انجام شود

آرى ارى نه اقدام اصلاحى انجام شود

آرى نه آرى اقدام اصلاحى انجام شود

آرى نه نه اقدام اصلاحى انجام شود

آرى ارى اقدام اصلاحى انجام شود

آرى ئه اقدام اصلاحى انجام شود

نه ارى کار یا فعالیت کنونى ادامه یابد

محاسبه عملکرد سازمان باید از شاخصهاى کمى و کیغى براى ارزیابى عملکرد سازمان بهره برد.

معمولا براى ارزبابى استراتژی از نسبتهاى مالى (شاخصهاى کمى) استفاده مى کنند و استراتؤبستها مى کوشند سه نوع مقایسه به عمل ا ورند: ١) مقایسه عملکرد شرکت در دورههاى مختلف زمانى، ٢) مقایسه عملکرد شرکت با شرکتهاى رقیب و ٣) مقایسه عملکرد شرکت با میانکین صنعت.

نسبتهاى مالى که براى ارزبابى استراتژی مورد استفاده قرار مى گیرند شامل:

١ . با زده سرمایه ٢. بازده حقوق صاحبان سهام ٣. سود ناویؤه ۴. سهم بازار

۵. نسبت بدهىها به حقوق صاحبان سهام ۶. سود هر سهه١ ٧. رشد فروش ٨. رشد دارا بى

مشکلات استفاده از شاخصهاى کمى: ١) بیشتر شاخصهاى کمى موفقیت شرکت را در مسیر تامین هدف سالانه و نه هدفهاى بلند مدت تعیین مى کنند. ٢) با استفاده از روشهاى کوناکون حسابدارى نتایج متغوتى بدست میآید. ٣) به هنکام تعیین شاخصهاى کمى همواره از قضاوت شهودى استفاده مى شود به همین دلایل باید از شاخصهاى کیغى که داراى اهمیت بالایى نیز هستند استفاده کرد. عوامل انسانى مانند میزان غیبت و نرخ جابه جابى کارکنان، مرغوبیت محصول (به صورت کمى) که١ بودن رضابت کارکنان

برخى ۵.بقر از یرسشها براى ارزیابى استراتژیها با شاخص کیغى:

١. با توجه به طرحهاى یر خطر و که١ خطر شرکت جکونه بین سرمایه کنارىها توازن برقرار کرده؟

٢. با توجه به طرحهاى بلند مدت و کواه مدت شرکت جکونه بین سرمایه کنارىها توازن برقرار کرده؟

٣. با توجه به بازارهایى که داراى رشد کند و رشد سریع هستند شرکت جکونه بین سرمایه کنارى در ا.بن بازارها توازن

برقرار کرده؟

۴. شرکت در بخشها و واحدهاى مختلف جکونه سرمایه کذارى مى کند و بین سرمایه کذارىها جکونه توازن برقرار مى کند؟

۵. استراتژیهاى کوناکون شرکت ا جه اندازه به مسئولیتهاى اجتماعى توجه مى کند؟

۶. رقباى عمده در برابر استراتؤبهاى شرکت جکونه واکنش نشان خواهند داد؟

٧. بین عوامل اترانز,بکد داخل و خارج جه روابطى وجود دارد؟

و.بؤکىهاى سیستهم اوذبابى اثوبخش

١ . به صرفه بودن

٢. اطلاعات به اندازه در دسترس باشد نه کج و نه زیاد ٠٣ دادن اطلاعات مفید درباره کارها بى که مدبر بر انها کنترل و اعمال نغوذ دارد ۴. اطلاعات به هنکام ارائه شوند ۵. تصویرى از شرایط فعلى داخلى و محیطى ارائه کند.

۶. همکارى تمام دوایر در آن

برنامه ر.بزى اقتضا.بى برخى از برنامههاى اقتضایى که به وسیله شرکتها در نظر کرفته مى شود:

١. همانکونه که اطلاعات محرمانه بینکر آن است، که اگر دش شرکت رقیب اصلى از بازارهاى خاصى خارج شود شرکت ما باید جه اقدامانى را بعمل آورد؟

٢. اگر شرکت نتواند به هدفهاى مورد نظر از نظر فروش دست بابد براى جلوگیرى از زبانهاى ذى ربط شرکت بابد جه اقدامانى بعمل اورد؟

٣. اگر براى محصولات جدید تقاخا بیش از عرضه شود، شرکت براى امین این میزان تقاضا جه اقدامانى رابید بعمل اورد؟

۴. اگر فجعههاى مشخصى روى لهند ( اقدامى از سوى شرکت رقیب براى بلعیدن، از دبست دادن حما بهتهاى قانونى در مورد برند و ...) شرکت جه اقدامانى را باید انجام بهد؟

هفت مرحله برنامه ریزى موفقیت امیز اقتصایى:

١. شناسا بى روبدادهاى مفید که امکان دارد سازمان را از مسیر استراتژیهاى خود منحرف کند.

٢. مشخص نمودن نقاط مورد هدف. تعیین زمانى که احتمال رویداد است.

٣. برا رود اثر هریک از روبدادهاى محتمل. برا ورد منفعت با زبان بالقوه ناشى از هربش از روبدادهاى احتمالى

۴. تهیه برنامههاى اقتصایى. حصول اطمینان از اینکه برنامههاى اقتصایى با استراتژیهاى کنونى سازکارند و نیز اینکه از

نظر اقتصادى اجراى این برنامهها امکان ینیرند.

۵. برآورد اثر متقابل هر بش از برنامههاى اقتصایى. یعنى تا جه اندازه مى توان از هریکط از این برنامهها بهره بردارى نمول.

۶. تعیین اخطارهاى اولیه براى هریکط از رویدادهاى احتمالى. اعمال نظارت و کنترل بر هر بش از نشانهها.

٧. با توجه به هر یش از رویدادهاى احتمالى بى درنک یس از در یافت نشانه یا اخطار، اجراى عمل مقتضى براى بهره بردارى از زمان٠

حسا بر سى حسابرسى فرایندبرنامه ریزى:

١. آیابه نظر شما مدیریت ارشد خود را متعهد به اجراى استراتژی مشخصى براى شرکت مى داند؟ ٢. شما تا جه اندازه خود را متعهد به اجراى استرتؤىهاى اعلام شده شرکت مى دانید؟ ٣. ا با تصمیم گیرى مد بربت ارشد با استراتژی اعلان شده شرکت سازکار است؟ ۴. ا با فرا بند تصمیم گیرى نسبت به ا نجه مورد انتظار است بیشتر با کمتر متمرکز است؟ ۵. آبا فکر مى کنید براى اجراى برنامههاى اعلان شده منابع کافى در دسترى است و سازمان آنها را در اختیار دارد؟ ۶. ا یا برنامههاى روزانه و عملیانى شرکت استراتژی کلى شرکت را حمایت مى کند؟

٧. در واحدها، بخشها و واحدهاى مستقل سازمان تا جه اداؤه برنامههاى هماهنى به اجرا در مى اید و به نظر شما میزان و کیغیت این هماهنکى در جه حد است؟

٨. میزان ارتباط بین برنامهها در سطوح یایین به جه اندازه است و شما براى کیغیت این ارتباطات جه رتبه اى قائل

هعستید ؟

٩. ا با سیستم باداثى با تلاشىهابى که در زمینه برنامه ر بزى انجام مى شود رابطه مستقیم دارد؟ ١٠. آیا برنامه کتبى و موجود در سازمان نمآیانکر هدفهاى واقعى است که مدیران براى دستیابى به آنها کار مى کنند؟ ١ ١. فرایند برنامه ریزى کنونى تا جه اندازه ییجیده است؟ ١٢. فرایند برنامه ریزى کنونى تا جه اندازه رسمى است؟

١٣. آیا جنین مى اندیشید که براى برنامه ریزى به اندازه کافى اطلاعات خارجى در اختیار دارید؟ ١۴. آیا براى برنامه ریزى داراى اطلاعات داخلى و مناسب هستیئ؟ ١۵. آیا براى اینکه برنامه ریزى مفید واقع شود هیج نوع آموزش دیکرى مى تواد مفید واقع شود/ ١۶. در سیستم برنامه ر بزى کنونى جه مسائل عمده اى وجود دارد؟ ١٧. آیا فرایند برنامه ریزى مى تواد بهبوب یابد؟ جکونه؟

فراموش نکنیم:

مدیریت استراتژیک باید یک فرایند یادگیری و درون نگر باشد.

مدلهای مدیریت استراتژیک برای طرحریزی استراتژیک سازمانتان | ایران مدیر

پگاه آفتاب راهنمای کامل انتخاب استراتژی مناسب نگهداری و تعمیرات